住宅ローンをみんないくら払っている?返済額・借入額の目安を解説

住宅ローンを組む際、「みんないくら払っているか」「どのくらい借りているか」気になる方もいるでしょう。

住宅ローンは人生で大きな支出だからこそ、計画的な返済プランが欠かせません。

この記事では、国土交通省や住宅金融支援機構のデータをもとに、平均返済額と平均借入額の目安を解説します。

さらに、年収・家族構成・地域・金利・返済期間の違いによる住宅ローンの利用傾向や、無理のない借入可能額の考え方も紹介します。

住宅ローンをみんないくら払っているか知り、返済計画を立てる参考にしてください。

目次

住宅ローンをみんないくら払っている?

住宅ローンを検討するときに押さえておきたいポイントは以下のとおりです。

- 平均返済額

- 平均借入額

順番に見ていきましょう。

平均返済額

国土交通省の「令和6年度住宅市場動向調査報告書」によると、年間返済額の平均は以下のとおりです。

月額に換算すると、多くの世帯では月々9万〜12万円ほど返済しています。

住宅タイプ | 月間返済額(万円) | 年間返済額(万円) |

注文住宅 | 12.0 | 144.8 |

建売住宅 | 11.0 | 132.1 |

分譲マンション | 10.5 | 126.5 |

中古戸建住宅 | 9.1 | 109.3 |

中古マンション | 9.8 | 117.0 |

※注文住宅の調査地域は全国、その他の住宅は三大都市圏での調査

新築住宅は約12万円と高めですが、中古マンションは約9.8万円と負担を抑えやすい傾向があります。

ご自身の希望の返済額の参考に、ぜひ相場を比較してみてください。

引用元:国土交通省 住宅局|令和6年度住宅市場動向調査報告書

平均借入額

国土交通省の「令和6年度住宅市場動向調査報告書」によると、住宅タイプ別の平均借入額は以下のとおりです。

住宅タイプ | 自己資金(万円) | 借入金(万円) | 資金総額(万円) |

注文住宅(土地含む) | 300 | 4200 | 5030 |

建売住宅 | 430 | 3540 | 4100 |

分譲マンション | 1200 | 2500 | 4500 |

中古戸建住宅 | 700 | 1325 | 2400 |

中古マンション | 605 | 1200 | 2560 |

借入額は注文住宅が最も高く、建売住宅・分譲マンションが続きます。

なお、住宅ローンとは別に支払う頭金については、下記の記事で詳しく解説しています。

理想のマイホーム購入に向けた返済計画の参考に、あわせてご覧ください。

【関連記事】マイホームの頭金はいくら必要?平均額と頭金の額を検討するポイントを解説

引用元:国土交通省 住宅局|令和6年度住宅市場動向調査報告書

住宅ローン利用に関する5つの違い

住宅ローン利用に関する違いは以下の5つです。

- 年収

- 家族構成

- 地域

- 借入金利

- 返済期間

順番に見ていきましょう。

違い①:年収

住宅ローンの利用傾向は、世帯年収によって異なります。

住宅金融支援機構のデータによると、住宅タイプ別の平均世帯年収は以下のとおりです。

住宅タイプ | 年収(万円) |

注文住宅 | 653 |

注文住宅(土地含む) | 729 |

建売住宅 | 626 |

分譲マンション | 1,039 |

中古戸建住宅 | 544 |

中古マンション | 650 |

注文住宅・注文住宅(土地含む)・建売住宅の平均をとると、新築戸建て住宅を購入する世帯の平均年収は約670万円となります。

年収を参考にすると、より現実的な資金計画を立てやすくなるでしょう。

新築住宅と中古住宅のメリット・デメリットについては、下記の記事で詳しくまとめています。

どちらを選ぶべきか判断する際の参考になりますので、ぜひチェックしてみてください。

【関連記事】新築建売住宅と中古住宅どっちが良い?メリット・デメリット・違いを紹介

引用元:住宅金融支援機構|2024年度フラット35利用者調査

違い②:家族構成

住宅ローン利用の中心は、2〜4人世帯です。

過去10年の推移をまとめると以下のとおりで、核家族・夫婦が主流であることがわかります。

年度 | 1人 | 2人 | 3人 | 4人 | 5人以上 | 平均家族数 |

2014年度 | 5.9% | 24.6% | 29.5% | 26.2% | 13.8% | 3.2人 |

2019年度 | 8.0% | 26.4% | 29.5% | 23.5% | 12.1% | 3.1人 |

2024年度 | 9.5% | 28.7% | 26.8% | 21.6% | 13.4% | 3.1人 |

引用元:住宅金融支援機構|2024年度フラット35利用者調査

違い③:地域

住宅ローンの返済額は、地域によっても差が見られます。

三大都市圏別の年間返済額は、以下のとおりです。

首都圏 | 中京圏 | 近畿圏 | |

注文住宅の年間返済額 | 166.9万円 | 150.8万円 | 148.0万円 |

建売住宅・分譲マンションの年間返済額 | 135.7万円 | 120.4万円 | 123.0万円 |

月々の返済額目安 | 11万円~13万円 | 10万円~12万円 | 10万円~12万円 |

首都圏は中京圏や近畿圏に比べて、月々の返済額がやや高い傾向にあることがわかります。

引用元:国土交通省|令和6年度住宅市場動向調査報告書

違い④:借入金利

住宅ローン金利は低水準で推移しており、2025年4月時点では「0.5%超〜1.0%以下」が45.2%で最多です。

調査時期 | 0.5%以下 | 0.5%超~1.0%以下 | 1.0%超~1.5%以下 | 1.5%超~2.0%以下 | 2.0%超~2.5%以下 | 2.5%超~3.0%以下 | 3.0%超~ |

2022年 | 25.8 | 37.7 | 12.9 | 8.5 | 6.5 | 3.2 | 5.4 |

2023年 | 29.5 | 32.5 | 13.5 | 9.5 | 5.9 | 3.5 | 5.4 |

2024年 | 34.3 | 26.2 | 12.9 | 9.6 | 6.1 | 5.0 | 5.9 |

2025年 | 26.6 | 45.2 | 13.0 | 8.7 | 8.5 | 3.0 | 1.9 |

利用者の8割以上が金利1%以下で借り入れており、低い金利環境を活用しています。

引用元:住宅金融支援機構|令和7年住宅ローン利用者の実態調査

違い⑤:返済期間

返済期間は長期化傾向にあり、「20年超〜35年以内」が最多です。

住宅ローンの返済期間別の利用割合は以下のとおりです。

返済期間 | 2024年(%) | 2025年(%) |

10年以内 | 2.5 | 3.1 |

10年超~15年以内 | 2.5 | 6.3 |

15年超~20年以内 | 6.3 | 6.6 |

20年超~25年以内 | 8.6 | 9.6 |

25年超~30年以内 | 10.0 | 10.2 |

30年超~35年以内 | 50.8 | 45.8 |

35年超~40年以内 | 13.7 | 18.4 |

40年超~50年以内 | 2.3 | 7.1 |

住宅ローン返済期間は「30年超〜35年以内」が最多ですが、月々の返済負担を抑えるため「35年超」も増加傾向にあります。

引用元:住宅金融支援機構|令和7年住宅ローン利用者の実態

無理のない住宅ローンの借入可能額を検討する方法

無理のない借入額を決めるには、次の2つを基準にすると計画が立てやすくなります。

- 年収倍率

- 返済負担率

ご自身の収入や生活に合った目安を把握し、無理のない返済計画を立てましょう。

方法①:年収倍率から考える

年収倍率とは、「住宅ローンの借入額が世帯年収の何倍にあたるか」を示す指標です。

返済負担率と並び、無理のない返済計画を立てるための大切な考え方のひとつです。

年収倍率は、「借入額 ÷ 世帯年収」で算出します。

2024年度の平均値は以下のとおりです。

住宅の種類 | 年収倍率 |

注文住宅(土地付) | 7.5 |

分譲マンション | 7.0 |

注文住宅 | 6.9 |

建売住宅 | 6.7 |

中古マンション | 5.5 |

中古戸建 | 5.3 |

新築ほど倍率が高く、中古は低めになります。

ご自身の年収と照らし合わせ、適切な借入額を試算しましょう。

引用元:住宅金融支援機構|2024年度フラット35利用者調査

方法②:返済負担率から決める

返済負担率とは、「世帯年収に対して住宅ローンの返済がどれくらいの割合を占めるか」を示す指標です。

毎年の返済が家計にどれだけ影響するかを測る考え方で、実際の返済可能性を判断する上で欠かせません。

返済負担率は「年間返済額 ÷ 世帯年収 × 100」で算出します。

住宅金融支援機構による返済負担率の分布は以下のとおりです。

負担率区分 | 割合(2024年度) |

10%未満 | 5.3% |

15%未満 | 10.6% |

20%未満 | 17.0% |

25%未満 | 22.0% |

30%未満 | 26.8% |

35%未満 | 19.1% |

目安として25%未満に抑えれば、多くの世帯と同程度の余裕を持った返済計画になりますが、近年は物価高騰などの影響を考慮し、銀行によっては30%〜35%を基準として融資が可能です 。

ただし、毎月の生活費も高くなっているため、実際の生活で無理のない範囲は 20%〜25% を目安とするのが安心です。

住宅ローンの審査基準と、実際に無理なく返済できるラインは異なる点に留意しましょう。

アサヒグローバルホームでは、無理のない資金計画と安心できる住まいづくりをサポートしています。

気になる物件や資金計画については物件についての質問・お問い合わせからお気軽にご相談ください。

引用元:住宅金融支援機構|2024年度フラット35利用者調査

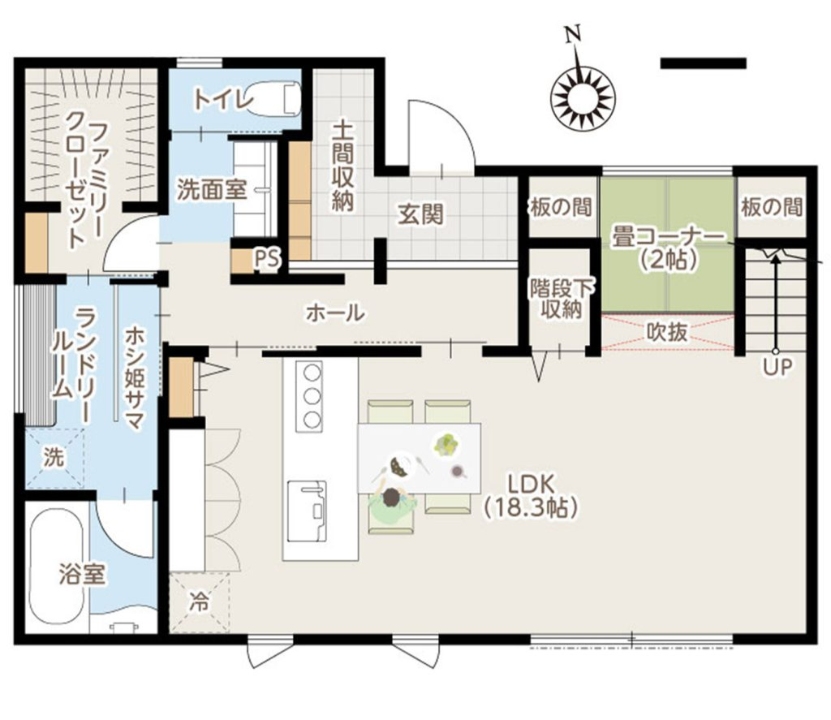

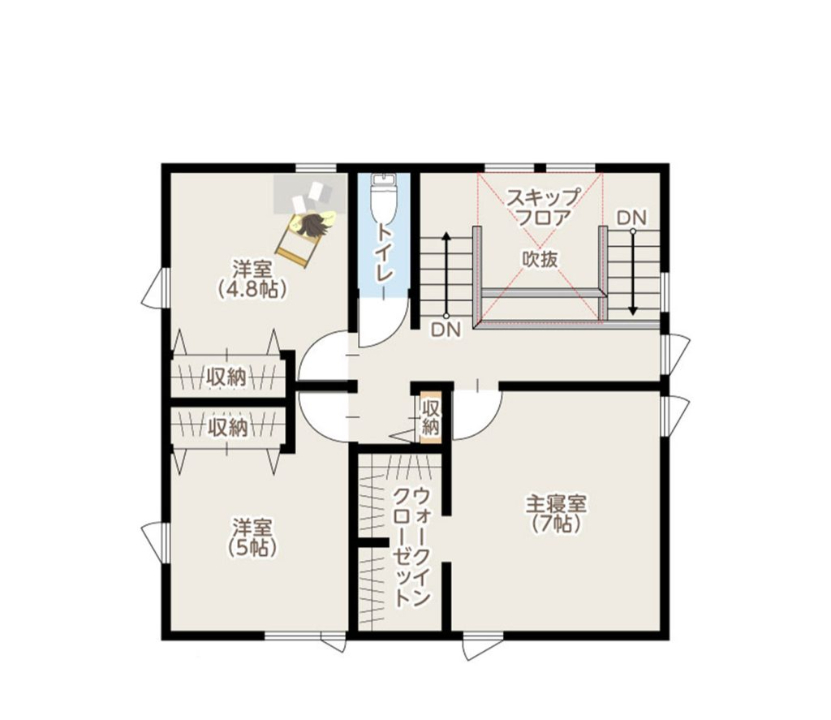

無理のない返済額で購入可能なアサヒグローバルホームの間取り例

こちらの間取りの注目ポイントは、以下の2つです。

- スキップフロアがあるため、空間を有効に活用可能

- ファミリークローゼットとランドリールームが直結しており、家事動線が効率的

スキップフロアはリビングとつながりながらも独立性があり、書斎や子どもの勉強スペースなど多目的に活用できます。

また、ファミリークローゼット・ランドリールーム・浴室が一直線につながっているため、洗濯〜収納までの家事時間を大幅に短縮できます。

まとめ:住宅ローンをみんないくら払っているか把握しつつ適切な資金計画を

住宅ローンの借入額や返済額は、世帯年収や地域、返済期間などによって大きく異なります。

「みんないくら払っているのか」という相場感を参考にしながら、無理のない返済計画を立てることが大切です。

金融機関の審査基準は30%〜35% となる場合がありますが、 実際の家計の安全ラインは25%以内を目安に、年収倍率も考慮しましょう。

アサヒグローバルホームでは、無理のない返済計画で購入できる建売住宅を多数ご用意しています。

安心して購入できる住まいをお探しの方は「物件を探す」ページをご覧ください。

【関連記事】建売住宅購入までの流れは?かかる期間と3つの注意点を具体的に解説

【関連記事】建売とは?注文住宅との違いやメリットデメリット3つをわかりやすく解説

【関連記事】マンションと一軒家は結局どっちが正解?住み心地や費用などを比較して解説

この記事の監修

足立 克久

2005年アサヒグローバルホーム入社

入社後、宅建士、建築士などの資格を取得。

その知識を生かし、分譲住宅、注文住宅の契約を300棟以上担当。

現在は東海三県の土地仕入れ、分譲住宅の開発に携わりながら住宅を販売している。