年収500万円で住宅ローンを組む際に無理なく返せる額は?適正借入額も

年収500万円の人がマイホームを購入する際、住宅ローンの借入可能額や返済負担の目安を知っておくことが重要です。

住宅ローンの返済計画は、ご自身のライフプランに合致したものでなくてはなりません。

年収500万円の人が借入できる住宅ローンの適正金額は、3,000~4,000万円です。

この記事では、年収をもとにした借入限度額のシミュレーションや、無理なく借りられる返済計画のポイントなど、住宅ローンのお役立ち情報を解説していきます。

固定費や頭金の考え方、金利タイプの違いなども紹介しますので、安心して住宅ローンを組むための参考にしてください。

目次

年収500万円の人が住宅ローンを組む際の適正借入額

住宅ローンの借入目安を考える際に良く使われるのが「年収倍率」という指標です。

年収倍率は「適性借入額÷年収」で求められ、年収の何倍のローンを借りられるかという1つの指標になります。

フラット35の調査結果によると、2024年時点における新築住宅での平均年収倍率は6.7倍〜7.5倍程度です。

これを年収500万円に当てはめて、借入可能額を算出してみましょう。

- 500万円×6.7倍=3,000万円

- 500万円×7.5倍=3,500万円

計算すると、年収500万円の人の適正借入額は、おおよそ3,350万円〜3,750万円程度ということになります。

ただし、上記の借入可能額はあくまでも統計的な水準です。

実際の審査では、金利や返済負担率、その他ローンや頭金の有無なども影響します。

さらに、注意したいのは手取りと年収の違いです。

税金や社会保険料を差し引くと、年収500万円の人の手取りは400万円前後になることが多く、返済に回せる額は想定よりも少なくなります。

そのため、住宅ローンは年収倍率だけでなく、生活に無理のない返済計画を立てることが大切です。

引用元:住宅金融支援機構|2024年度 フラット35利用者調査

年収500万円の住宅ローン借入可能額シミュレーション

フラット35の「ローンシミュレーション」を使って、年収500万円の人の住宅ローン借入可能額を算出してみましょう。

ここでは、以下の借入条件でシミュレーションしていきます。

- 借入金額(3通り):50年・35年・20年

- 金利(2通り):融資率9割以下・融資率9割超

- 返済方式:元利金等返済

- ボーナス返済:なし

上記の条件でシミュレーションした結果、借入可能額は以下のようになりました。

借入金額 | 借入可能額(融資率9割以下) | 借入可能額(融資率9割超) |

50年 | 5,539万円 | 5,414万円 |

35年 | 4,762万円 | 4,680万円 |

20年 | 2,912万円 | 2,882万円 |

借入期間が長いほど毎月の返済額が抑えられるため、借入可能額も大きくなります。

同じ年収でも、20年返済より35年返済、35年返済より50年返済の方が、借入余力は広がる仕組みです。

ただし、住宅ローンの審査は年収だけで決まるものではありません。

実際は以下のさまざまな要素が加味されて決まります。

- 年齢

- 勤務先

- 健康状態

- 購入物件の評価額など

そのため、シミュレーション結果はあくまでも目安として捉えることが大切です。

引用元:フラット35|ローンシミュレーション

年収500万円の人が住宅ローンを無理なく返せる額を考えるポイント

年収500万円の人が無理なく返せる額を算出するには、最低限以下の5つのポイントを押さえておかなければなりません。

- 返済負担率を25%以内にする

- 頭金なしで住宅ローンを組むの避ける

- 固定費を考慮する

- ライフプランをシミュレーションしておく

- 変動金利と固定金利の違いを理解しておく

それぞれ詳しく紹介していきます。

ポイント①:返済負担率を25%以内にする

住宅ローンの返済負担率は、手取り年収の25%以内に収めるのが安全です。

住宅購入には、ローン返済以外にも以下のさまざまな費用が発生します。

- 税金

- 保険料

- 管理費

- 修繕積立金など

また、額面は年収500万円だったとしても、税金や保険料を差し引くと、手元に残るのは400万円ほどです。

これを基準に塀再負担率を計算すると、年間返済額は100万円程度、つまり月8万円程度が無理のない範囲となります。

額面ではなく手取りベースで計算することで、生活費に余裕を残した返済計画につながるでしょう。

ポイント②:頭金なしで住宅ローンを組むのを避ける

借入可能額は、融資率によって金利が変動します。

そのため、少しでも返済額を抑えたい場合、頭金をまったく入れずに住宅ローンを組むのは避けましょう。

毎月の返済額が増えるだけでなく、融資率が高くなるため金利も上がってしまいます。

しかし、物件価格の1〜2割ほどを頭金として用意しておけば、借入額を減らし、低い金利で借入可能です。

もちろん初期費用はかかりますが、結果として総返済額を大きく抑えられるため、無理のない返済計画が立てられます。

また、頭金の重要性についてはこちらの記事でも詳しく解説していますので、ぜひ参考にしてください。

【関連記事】マイホームの頭金はいくら必要?平均額と頭金の額を検討するポイントを解説

ポイント③:固定費を考慮する

住宅ローンは返済額にばかり目が向きがちですが、実際は地震保険料や固定資産税などの「固定費」も発生します。

固定費は、毎月・毎年必ず発生するため、ローンとは別枠で資金を確保しておく必要があるでしょう。

たとえば、年収500万円の人が3,500万円のローンを組んだ場合、手取りのうち毎月10万円以上が返済に消えることになります。

一見、残りの金額でも十分生活できそうに思えますが、実際はさらに保険料や税金が引かれるため、あまり余裕はありません。

さらに、地震保険料は月7,000〜40,000円程度、固定資産税も年間10万円前後かかることもあります。

固定費を想定せずに上限いっぱいで借りてしまうと、家計が圧迫されてしまうので、十分注意してください。

ポイント④:ライフプランをシミュレーションしておく

住宅ローンの返済中には、ライフプランに関する以下の支出も発生します。

- 子どもの養育費用

- 親の介護費用

- ご自身の老後資金など

これらを踏まえてシミュレーションしておくことで、収入減少や一時的な出費にも対応できる返済計画が可能です。

特に共働き世帯は、出産や育児による収入の変動なども考慮しましょう。

ライフプランを見据え、安心してローンを利用できる余裕を確保することが大切です。

ポイント⑤:変動金利と固定金利の違いを理解しておく

住宅ローンは、ご自身のライフプランやリスク許容度に合った金利タイプを選ぶことが大切です。

金利タイプには、固定金利と変動金利の2種類が存在します。

それぞれの特徴を比較した表は、以下の通りです。

固定金利型 | 変動金利型 | |

金利水準 | 高い | 低い |

リスク | 金利上昇時も影響なし | 金利上昇時に返済増リスクあり |

返済額の安定性 | 変わらない | 市場金利次第で変動 |

資金計画 | 立てやすい | やや立てづらい |

向いている人 | 大金を使うライフプランがある人 | 金利変動を把握できる人 |

固定金利と変動金利の違いは、主に金利の変動有無と返済額の安定性にあります。

固定金利は、借入時に定められた金利が変動しにくく、市場に左右されないのが特徴です。

返済額も一定なので資金計画が立てやすく安心感がありますが、金利はやや高めになります。

一方、変動金利は、市場の金利に合わせて金利が変動し、やや低めの金利設定が特徴です。

ただし、借入時は低金利でも、将来的に上昇するリスクがある点に留意しなければなりません。

また、選択した期間中のみ金利が固定される、「固定金利期間選択型」というハイブリッド型の金利タイプも存在します。

年収500万円の人が住宅ローンを組む際に受けられる控除

住宅ローンを組む際は、住宅ローン減税による控除が受けられるかどうかも確認しておきましょう。

住宅ローン減税は、住宅ローンを利用してマイホームを取得した人を対象に、税金の負担を軽減してくれる制度です。

控除額は、年末における住宅ローン残高の0.7%が基本となり、最大値は住宅の取得年度や控除対象期間によって変動します。

たとえば、年末のローン残高が5,000万円の場合、控除額は35万円です。

ただし、住宅ローン減税による控除を受けるためには、以下の条件を満たす必要があります。

- 返済期間が10年以上である

- 取得した住宅にご自身が居住している

- 床面積が50㎡以上である

- 合計所得金額が2,000万円以下である

- 引き渡しまたは工事完了から6ヵ月以内に入居している

- 省エネ基準を満たしている(新築住宅の場合)など

上記は適用要件のうちの一例です。

詳しい内容については、国土交通省の公式サイトをご覧ください。

また、住宅ローン審査に不安がある方は、住宅ローン控除とあわせて貸付制度や支援策も知っておくと安心です。

詳しい内容については、以下の記事で解説していますので、あわせてチェックしましょう。

【関連記事】シングルマザーは家を買うべきか?利用可能な貸付制度など基礎知識を解説

引用元:国土交通省|住宅ローン減税

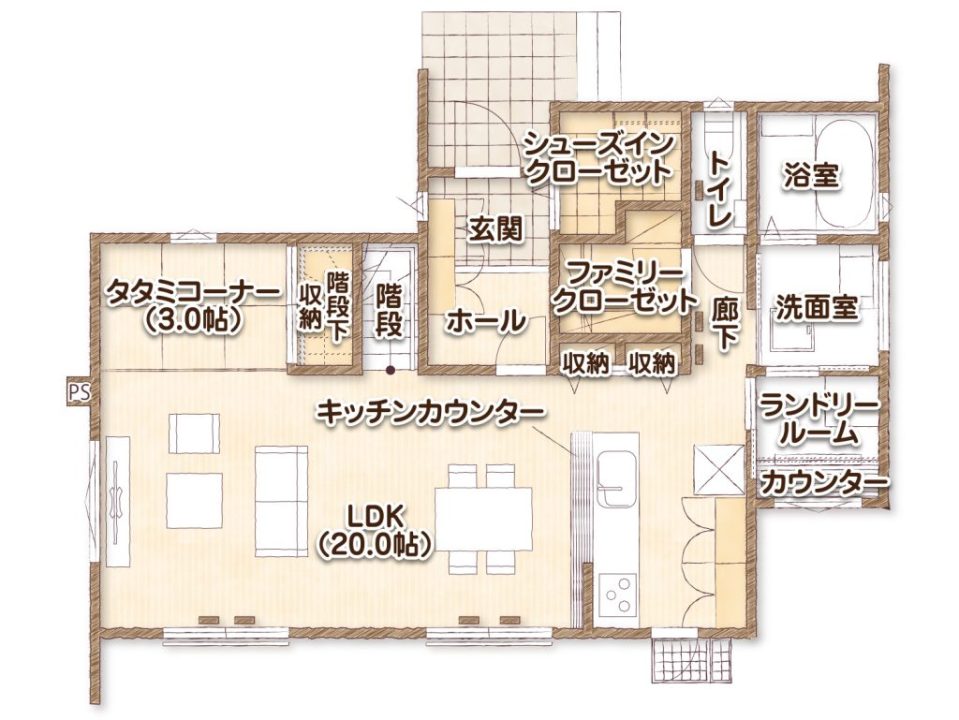

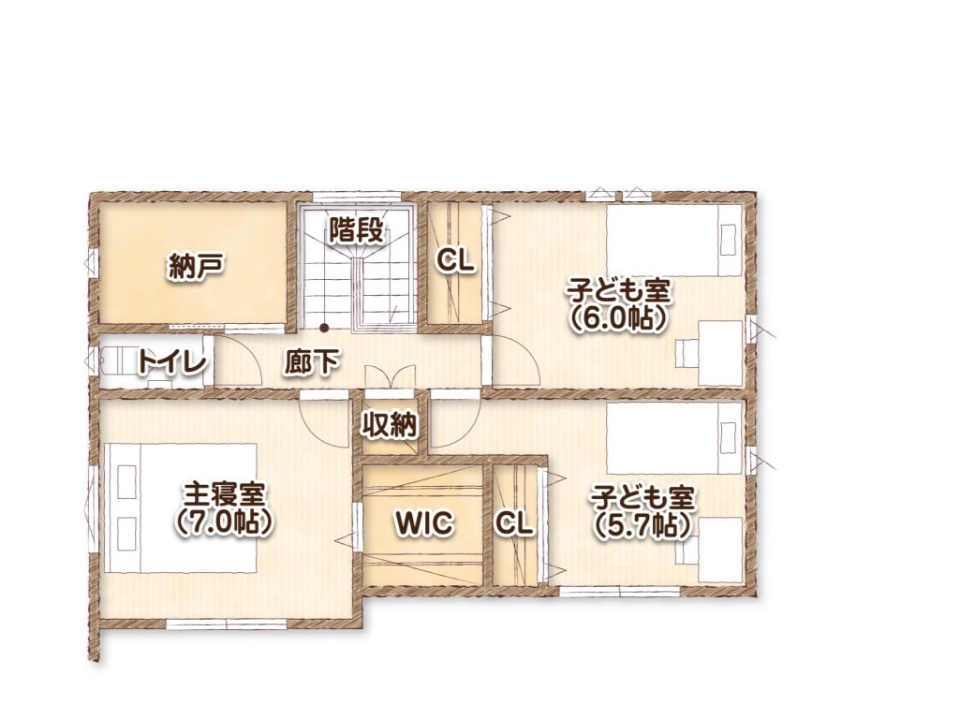

年収500万円の人の借入平均額で購入できる間取り例

ここからは、年収500万円の人の借入平均額で購入できる、具体的な物件の例を紹介していきます。

冒頭で紹介した年収倍率を参考にすると、年収500万円の人の借入平均額は3,350万円〜3,750万円程度です。

そのため、3,390万円で購入できる以下の物件なら、無理のない返済プランが立てられるでしょう。

こちらの物件は、117.69㎡の3LDKを採用した2階建ての新築です。

家族全員が快適に過ごせる広々とした間取りと、充実した収納スペースにこだわって設計されています。

1階では、家事動線を考慮した間取りを採用しています。

畳コーナーはリビングに隣接しているため、子どものお昼寝や遊び場にも最適です。

また、以下の収納スペースを豊富に設けており、整理整頓しやすく散らかりにくい家づくりが維持できます。

- シューズインクローゼット

- ファミリークローゼット

- ランドリールーム

- 階段下収納など

1階に水回りとLDKを集約しているため、2階は個室がメインのプライベートゾーンを配置しています。

2階にも納戸やウォークインクローゼットなど、収納を豊富に設けているため、個人の持ち物もしっかり整理整頓できるでしょう。

なお、アサヒグローバルホームでは、物件ごとにローンシミュレーションが可能です。

気になる物件の返済シミュレーションを実施したい方は、「物件を探す」ページをご覧ください。

また、ファミリークローゼットの間取りに関しては、以下の記事で詳しく解説していますので、あわせてご覧ください。

【関連記事】ファミリークローゼットの間取り実例3選!メリット・デメリットも解説

まとめ:年収500万円の人が住宅ローン借入限度額は3,000~4,000万円が目安

年収500万円の人の住宅ローン借入可能額は、3,000~4,000万円が目安です。

ただし、4,000万円が上限ではあるものの、ギリギリまで借り入れると毎月の返済負担が大きくなり、急な出費に対応しづらくなるリスクがあります。

そのため、ご自身のライフプランに合った無理のない返済計画を立てることが大切です。

アサヒグローバルホームでは、住宅ローンに関するご相談も承っております。

お客様のご予算・ご要望に合わせた提案も可能ですので、ぜひお気軽にお問い合わせください。

まずはご自身に合った物件やローン条件を確認し、「物件を探す」から希望の住まいをチェックしてみることをおすすめします。

【関連記事】建売を購入する際に諸費用をローンに組み込む2つの方法とは?注意点も解説

【関連記事】新築一戸建て建売住宅の相場は?エリア別・年収別・諸費用の目安を解説

【関連記事】建売住宅を購入すると固定資産税はいくらかかる?計算方法や注意点を解説

この記事の監修

足立 克久

2005年アサヒグローバルホーム入社

入社後、宅建士、建築士などの資格を取得。

その知識を生かし、分譲住宅、注文住宅の契約を300棟以上担当。

現在は東海三県の土地仕入れ、分譲住宅の開発に携わりながら住宅を販売している。